För att kunna åstadkomma detta krävs inte bara en ordentlig investering i att förstå verksamhetens KPI:er och drivare på djupet, utan också en kulturell förändring där alla i verksamheten – från styrelse till ledning, mellanchefer och anställda – behöver ha en samsyn kring hur verksamheten ska planeras och följas upp. Strategi och målsättningar måste vara glasklara och IT-system bör implementeras för att stödja verksamheten i arbetet.

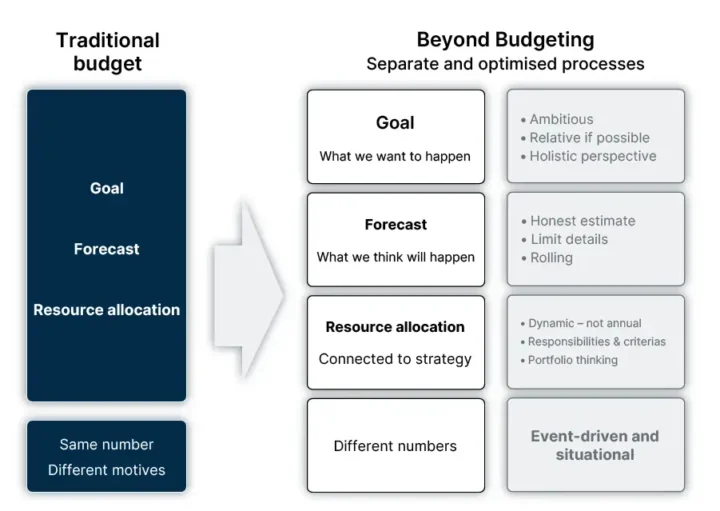

Beyond Budgeting kräver ett dynamiskt och aktivt prognosarbete – och välfungerande systemstöd

När den traditionella budgeten överges behöver man implementera ett dynamiskt och aktivt prognosarbete. Uppföljningen och prognosarbetet kommer bli ett mer kontinuerligt arbetsmoment för att uppnå en högre grad av flexibilitet, ökad proaktivitet samt anpassningsförmåga – allt i enlighet med en tydlig affärsplan och de kort- och långsiktiga målsättningarna. Detta är något som ställer höga krav på det systemstöd man använder.

Läs mer om möjligheter (och problem) med rullande prognos ⭢

Tydliga business intelligence applikationer – som synliggör KPI:er och drivare för alla i verksamheten – måste implementeras, och likaså ett systemstöd som möjliggör ett proaktivt, datadrivet och kontinuerligt prognosarbete utefter en dynamisk och flexibel struktur. Detaljnivån må bli lägre, men frekvensen kräver en integrerad systemuppsättning som på djupet stödjer det nya arbetssättet och som ökar ägandeskapet för alla involverade.

Vill ni diskutera era förutsättningar och hur ni kan förflytta er verksamhetsstyrning bortom budgeten till en mer proaktiv, kontinuerlig och dynamiska styrning? Välkommen att kontakta oss.